El uranio es un elemento clave para la generación de energía nuclear. Argentina, con más de 34,000 toneladas de uranio (tU) en reservas comprobadas, posee el potencial para convertirse en un actor relevante dentro del mercado nuclear global. De hecho el Plan Nuclear Argentino [PNA] contempla en su segunda fase la exportación de uranio. Un ejemplo concreto es que en julio de 2025, YPF avanzó en el diseño institucional de YPF Nuclear [INFOBAE2025], una iniciativa que marca el ingreso de la principal petrolera del país en el sector nuclear.

En este artículo abordaremos:

- ¿Qué es la minería de uranio y cómo se extrae?

- El panorama global de producción y demanda.

- La situación actual en Argentina.

- El futuro del uranio argentino.

¿Qué es la Minería de Uranio?

Origen y Tipos de Yacimientos

El uranio es el combustible principal de los reactores nucleares debido a su capacidad de liberar grandes cantidades de energía mediante el proceso de fisión inducida. Se encuentra en la corteza terrestre con una concentración promedio de aproximadamente 2.8 ppm (partes por millón) [ENERNEWS].

Uno de los aspectos fundamentales de su extracción radica en su naturaleza radiactiva: el uranio emite radiación ionizante, lo que impone estrictos controles de seguridad en cada etapa del proceso, desde la prospección geológica hasta el manejo de residuos y la protección del personal.

Para que un depósito de uranio sea económicamente viable mediante métodos convencionales de minería, la concentración media del mineral debe superar aproximadamente el 0.1% de óxido de uranio (U₃O₈), equivalente a 1 kg de uranio por tonelada de mena [Cirimelo, R., 1995; WNA2025; Nash, T., 2010].

Los minerales de uranio se dividen en:

Minerales Primarios

- Formados en profundidades de la corteza terrestre, asociados a granitos y pegmatitas.

- El más importante es la pechblenda (principalmente UO₂) que tiene un tenor entre 42-68% de uranio metálico, y puede contener impurezas como torio y molibdeno.

- Frecuentemente presentes en filones, lo que facilita su extracción.

Minerales Secundarios

- Resultan de la oxidación de los minerales primarios en presencia de aguas ácidas.

- El uranio está en estado hexavalente, formando uranatos (e.g., becquerelita, curita).

Uranio Disperso

- Presente en concentraciones bajas en otros minerales, aguas de mar y granitos.

- Ejemplo: Tucholitas o carburano, una variedad de pechblenda con bajo tenor (<0.4%).

Métodos de Extracción

Minería Convencional

- Cielo abierto: Utilizada en yacimientos superficiales, por ejemplo Wyoming (EE.UU.). Se emplean explosivos para remover la roca y el mineral, siendo más productiva pero ambientalmente más impactante que la subterránea.

- Subterránea: Para depósitos profundos (50 a 200 m o más), como en las minas francesas de Limousin. Aquí, la radiación se controla cuidadosamente para proteger a los trabajadores.

Actualmente ambos métodos representan el 38% de la extracción mundial [WNA2025].

El mineral extraído se transporta a una planta donde se tritura, se lixivia (ácida o alcalina), se purifica y finalmente se precipita el óxido de uranio (U₃O₈), conocido como yellowcake, con una pureza del 70-90%.

Minería No Convencional

- Lixiviación in situ (ISL): Es el método más utilizado a nivel mundial (alrededor del 56% de la producción). Consiste en inyectar soluciones lixiviantes directamente en formaciones porosas que contienen uranio (generalmente areniscas), disolviendo el mineral in situ. Luego, esta solución se bombea a superficie, donde se procesa en plantas especializadas para obtener yellowcake con una pureza típica del 75–85%. Este método minimiza la alteración del terreno y elimina la necesidad de transportar roca, aunque solo es aplicable en condiciones geológicas muy específicas.

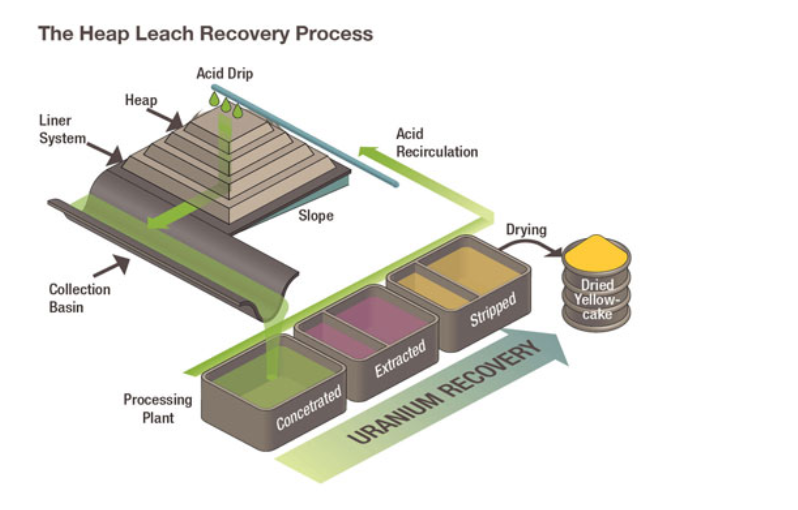

- Lixiviación en pilas (heap leaching): Se emplea en yacimientos de baja ley (menos del 0.1%) donde no resulta rentable un procesamiento convencional. Consiste en apilar el mineral sin triturar y aplicar soluciones lixiviantes que disuelven el uranio, el cual es recogido y procesado para obtener yellowcake con pureza entre 70-75% (ver Figura 2). Aunque representa solo un pequeño porcentaje (~0.4%) de la producción mundial, es una técnica económicamente atractiva para menas de baja ley [Wikipedia2026], principalmente por la minimización de los costos asociados al transporte y plantas de procesamiento complejas. Este método se aplicó, por ejemplo, en Sierra Pintada (Mendoza).

El Uranio en el Mundo: Producción y Demanda

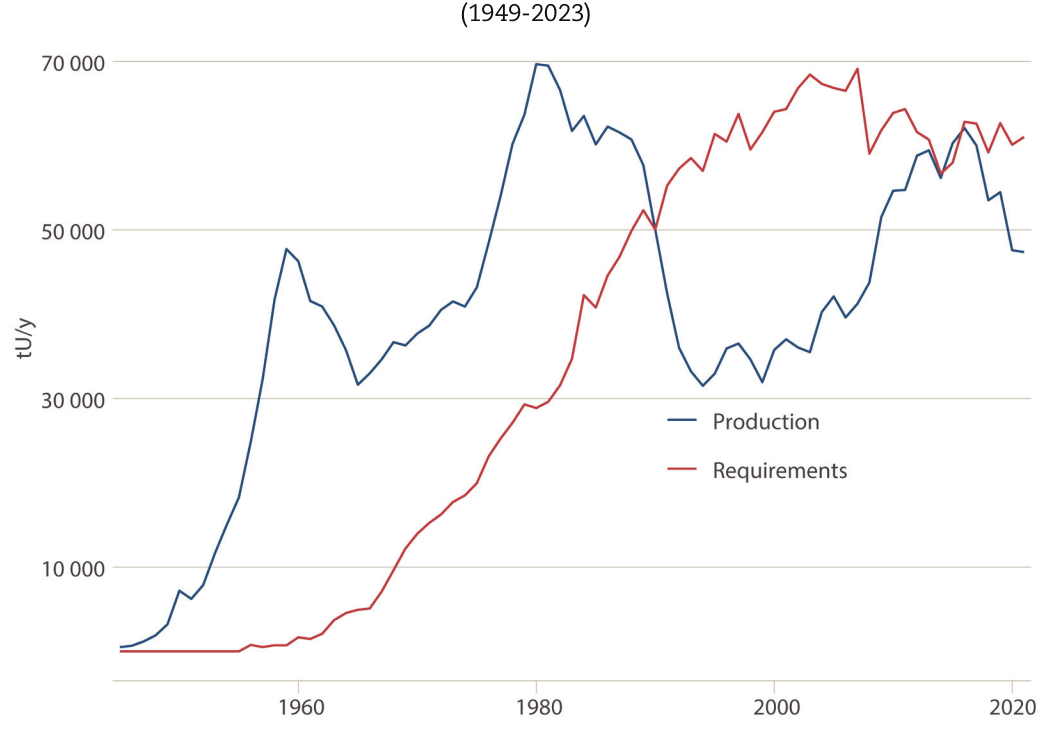

El requerimiento de uranio y la producción fue variando a lo largo del tiempo (ver Figura 3). Tras la Segunda Guerra Mundial, el desarrollo de armas nucleares impulsó un primer pico productivo [WNA2025]. Luego, entre 1960 y 1980, tras la construcción de reactores nucleares, se alcanzó un segundo pico (cercano a 70 000 tU). Posteriormente, accidentes como Three Mile Island y Chernobyl causaron un declive en la producción. Sin embargo, la demanda global ha continuado creciendo (ver línea roja) a lo largo del tiempo.

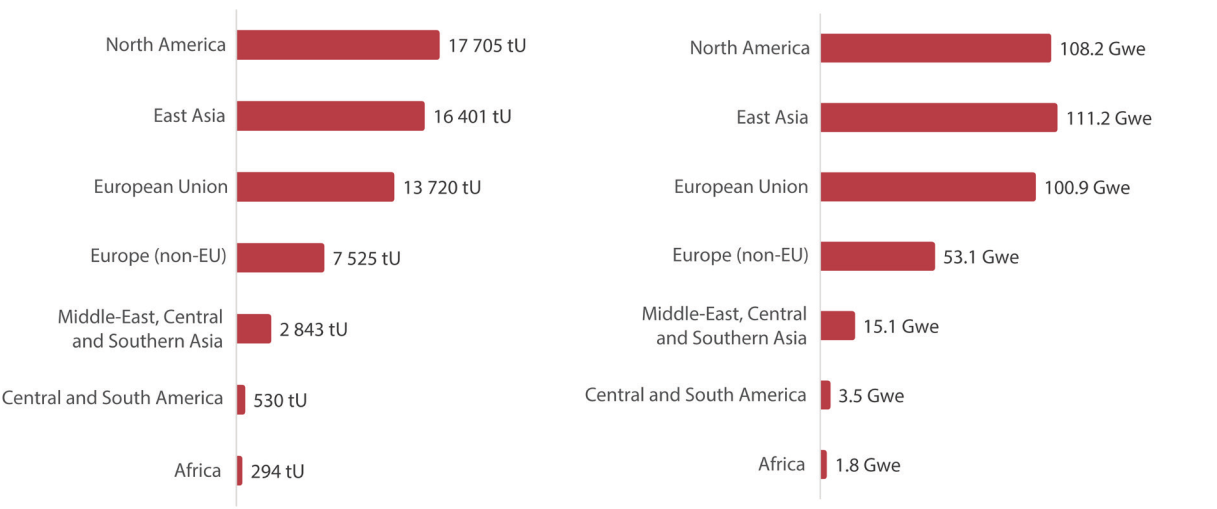

Hoy, Estados Unidos lidera el consumo mundial, con cerca de 18,000 tU anuales, debido a su amplia flota de reactores (ver Figura 4). China, Francia, y Rusia también representan una porción significativa del consumo. En contraste, Argentina consume actualmente entre 220 y 250 tU por año, destinados a sus tres reactores en operación: Atucha I, Atucha II y Embalse.

Recursos Identificados

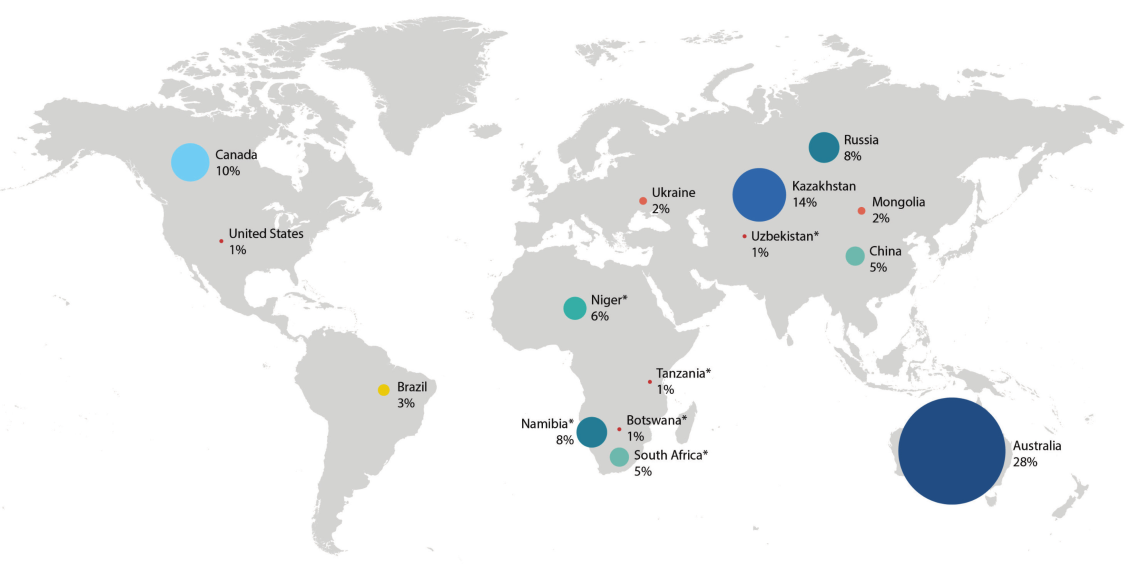

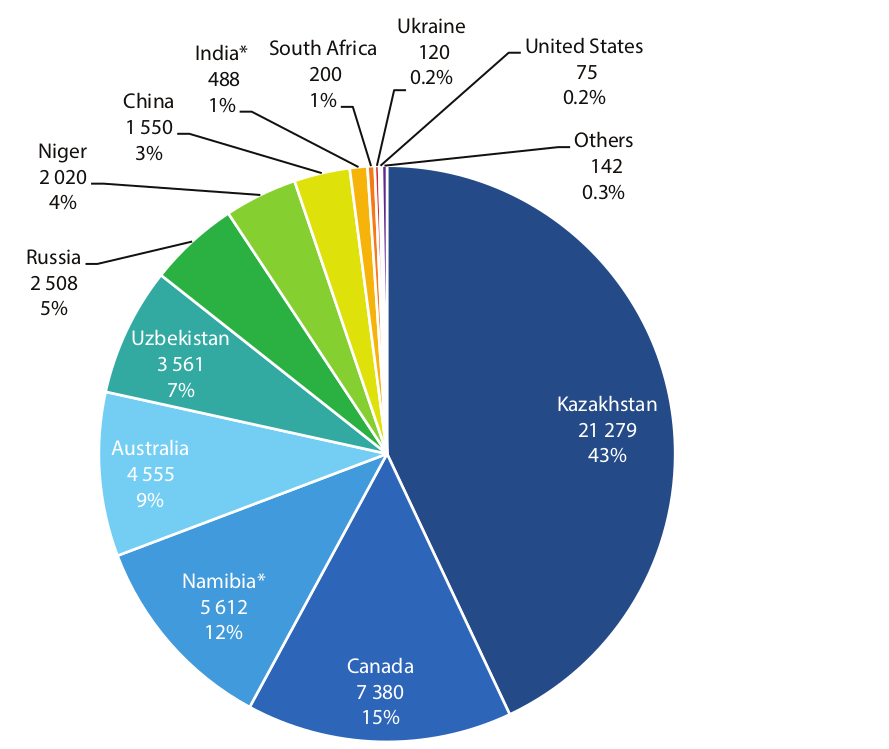

Actualmente se han identificado recursos por más de 6 000 000 tU en el mundo. Siendo el principal reservorio de uranio Australia (28%), seguido por Kazajistán (15%) y otras naciones. Un importante dato, no menor, es que el 95% de los recursos se encuentra concentrado en 15 países (ver figura 5).

Producción Actual

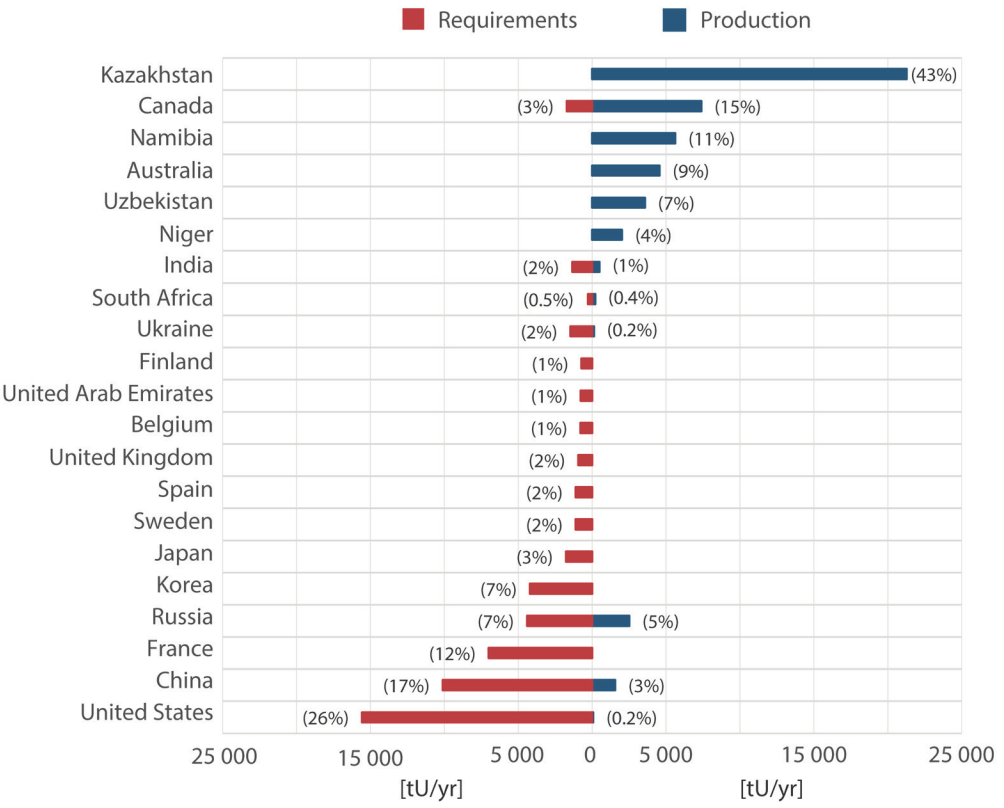

En 2023, la producción mundial fue de aproximadamente 54,500 tU, con Kazajistán como principal productor, seguido por Canadá (ver Figura 6). Sin embargo, la producción y consumo no coinciden geográficamente: Kazajistán produce pero no consume, mientras que EE.UU. consume pero no produce uranio (ver Figura 7).

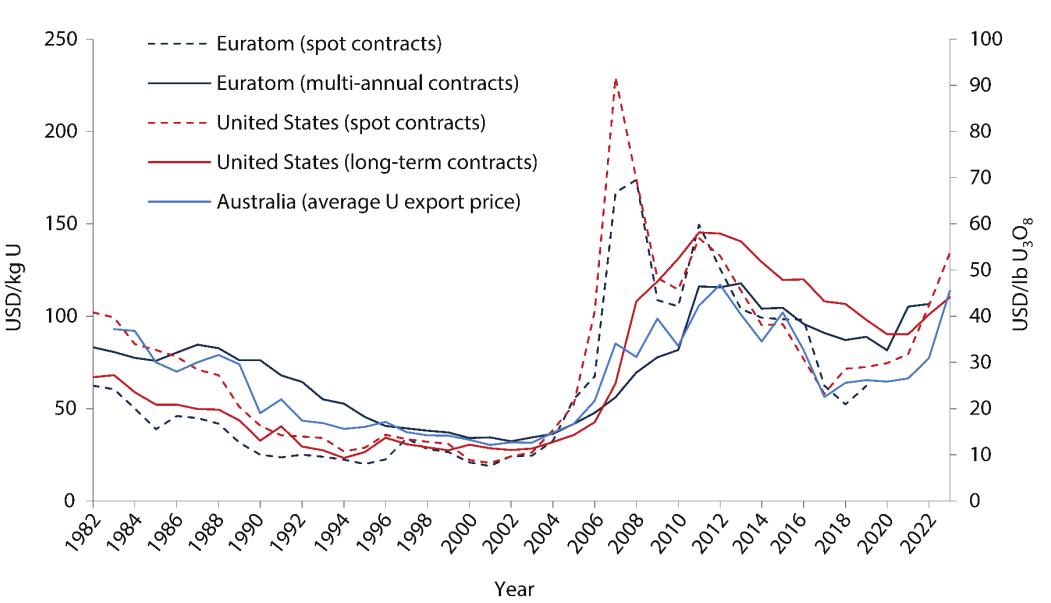

Precios y Tendencias

El precio spot del uranio (U₃O₈) ha experimentado una fuerte volatilidad en la última década. En general, ha oscilado entre 65 y 150 USD/kgU, con picos marcados por factores geopolíticos y de oferta. Tras la invasión de Ucrania en 2022 y las crecientes tensiones en el mercado energético, los precios se duplicaron, superando los 130 USD/kgU en 2024 (ver Figura 8).

Demanda Futura

Se estima que para 2050, el mundo podría requerir 140,000 tU anuales debido al crecimiento de la energía nuclear (ver Figura 9). Esta tendencia representa una oportunidad estratégica para países con recursos como Argentina, que podrían abastecer tanto el mercado interno como el internacional.

La Minería de Uranio en Argentina

Historia y Producción Pasada (1952-1997)

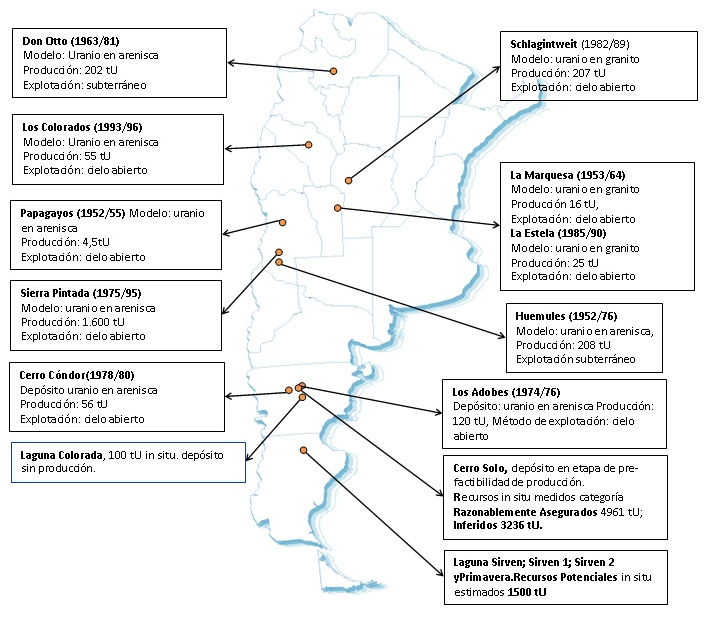

Argentina fue uno de los pocos países de América Latina que desarrolló una industria nacional del uranio en el siglo XX. Entre 1952 y 1997, se produjeron aproximadamente 2,600 tU (ver Figura 10). Esta producción se llevó a cabo principalmente mediante minería convencional:

- 82% minería a cielo abierto.

- 18% minería subterránea.

Los principales yacimientos explotados fueron:

- Sierra Pintada (Mendoza): 1,600 tU.

- Don Otto (Salta): 202 tU.

- Los Adobes (Chubut): 120 tU.

A partir de 1992 Argentina empezó a importar uranio de Sudáfrica, principalmente por los precios bajos. En 1997, la caída de los precios internacionales llevó al cierre de la producción local. El último yacimiento en operar fue el complejo minero San Rafael en Mendoza (Sierra Pintada) operado por la Comisión Nacional de Energía Atómica [ARGENTINAGOB].

Reservas Actuales

Según el último informe de la OECD-NEA 2024, Argentina dispone de aproximadamente 34,250 tU en recursos recuperables, una cantidad suficiente para cubrir el consumo nacional por más de 170 años al ritmo actual (~220 tU/año).

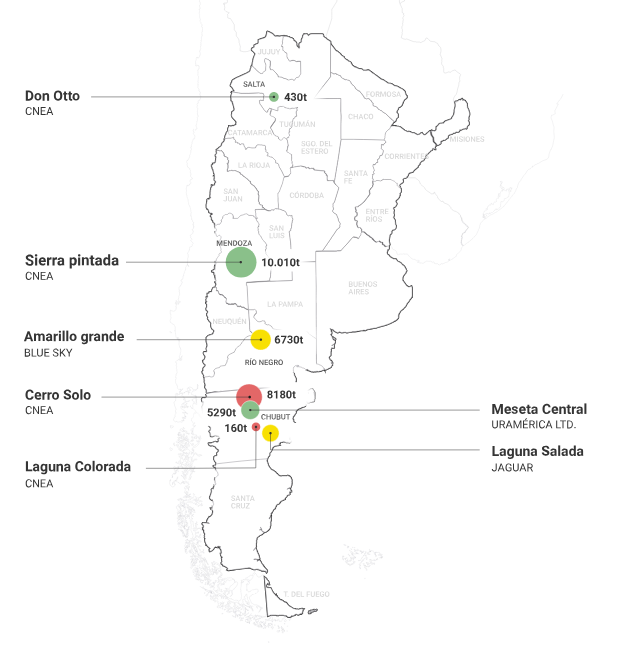

Los principales proyectos son (ver Figura 11):

- Sierra Pintada (Mendoza – CNEA): 10,010 tU

- Cerro Solo (Chubut – CNEA): 8,180 tU

- Amarillo Grande (Río Negro – Blue Sky): 7,200 tU

- Meseta Central (Chubut – Uramerica): 5,290 tU

- Laguna Salada (Chubut – Jaguar): 2,980 tU

- Don Otto (Salta – CNEA): 430 tU

Dependencia de Importaciones

Desde la paralización de la minería nacional, Argentina depende completamente de importaciones de uranio para alimentar sus tres reactores nucleares:

- Consumo actual: ~220 tU/año.

- Principales proveedores: Kazajistán, Canadá, Uzbekistán, República Checa.

- En 2022, se importaron 221 tU desde Kazajistán a un precio de 150 USD/kgU.

El costo anual de estas importaciones oscila entre 25 y 30 millones de dólares, incluyendo transporte, seguros e impuestos. Es importante destacar que el precio de compra suele ser superior al precio spot, que entre 2015 y 2021 osciló entre 65 y 90 USD/kgU, mientras que los contratos cerrados por Argentina alcanzaron entre 125 y 155 USD/kgU.

Desafíos y Oportunidades

Desafíos

- Restricciones legales en provincias como Mendoza (Ley 7722, que prohíbe el uso de ácido sulfúrico) y Chubut (moratoria a la minería a cielo abierto).

- Necesidad de inversión significativa para reactivar proyectos como Cerro Solo (estimada en 130-150 millones USD).

- Requerimientos ambientales y sociales cada vez más estrictos.

Oportunidades

- Lograr autosuficiencia energética y ahorrar hasta 30 millones USD anuales en importaciones.

- Sólo con la puesta en marcha de Cerro Solo, la producción nacional podría alcanzar entre 500 y 550 toneladas de uranio por año (tU/año), recuperando la capacidad industrial del país.

- Potencial para exportar uranio con alto valor agregado. El uranio transformado en elementos combustibles puede valer entre 200,000 USD y 400,000 USD la tonelada [AGENDARWEB].

- El desarrollo de nuevos reactores como el CAREM, el ACR-300 y Atucha III incrementará la demanda de uranio local.

Conclusion

Argentina cuenta con una sólida trayectoria en el ciclo del combustible nuclear: desde la minería de uranio, pasando por la producción de dióxido de uranio (DIOXITEK S.A.), el enriquecimiento (planta de Pilcaniyeu) y la fabricación de elementos combustibles (CONUAR S. A.). Esta infraestructura, combinada con recursos naturales comprobados, posiciona al país para aprovechar el renovado impulso global hacia la energía nuclear.

Sin embargo, para capitalizar esta oportunidad, es imprescindible:

- Actualizar el marco normativo que actualmente limita la minería responsable en varias provincias.

- Invertir en tecnología de extracción moderna que garantice eficiencia, seguridad y sostenibilidad ambiental.

- Reactivar la planta de enriquecimiento de uranio.

- Invertir en una planta de reprocesamiento de uranio, para cerrar el ciclo de combustible nuclear.

Si se superan estos desafíos, el país podría no solo autoabastecerse, sino también posicionarse como un exportador estratégico en la transición energética global.